Oletko aikeissa ottaa lainaa? Tältä sivulta löydät kätevästi kaikki Suomen kulutusluotot, joten niiden vertailu on helppoa. Voit vertailla kulutusluotot meidän kauttamme aina 60 000 euroon saakka.

Eri lainafirmojen kulutusluotot saattavat näyttää pintapuolisesti samanlaisilta, mutta itse asiassa niistä löytyy yllättävän paljon eroja. Tämä ei tarkoita, että toiset luotot olisivat huonompia kuin toiset – ne vain sopivat eri ihmisille.

On fiksua, että kulutusluottoja on tarjolla erilaisiin tarpeisiin ja elämäntilanteisiin. Jos maailmasta löytyisi vain yksi lainafirma ja lainatyyppi, jäisi moni lainanhakija ilman rahaa. On kuitenkin tärkeää osata etsiä tarjonnasta juuri sinulle sopiva luotto. Alta löytyvän lainavertailun avulla löydät oikean lainan nopeasti ja vaivattomasti.

Vertaa kulutusluotot

Miten kulutusluottojen vertailu toimii?

Kulutusluottojen vertailu on helppoa Kulutusluotot.fi:ssa ja mikä parasta, täysin ilmaista! Emme myöskään kysy sinulta mitään tietoja.

Valitse luottosumma

Valitse luottosumma tarpeesi mukaan.

Vertaile luotot

Muokkaa hakuehtoja ja katso taulukosta itsellesi paras luotto.

Hae lainaa

Klikkaa ”hae luottoa” -painiketta ja siirryt suoraan lainayhtiön sivulle hakemaan kulutusluottoa.

| ❤️ Kulutusluottojen määrä | Yli 30 kpl |

| 🏆 Paras Kulutusluotto | Bank Norwegian |

| ✅ Suosituin kilpailutuspalvelu | Omalaina |

| 💰Yleisin luottosumma | 4 000€ |

Top 3 parhaat kulutusluotot – huhtikuu 2024

Esittelemme tässä kappaleessa Kulutusluotot.fi-sivuston kolme suosituinta kulutusluottoa. Saat näihin kulutusluottoihin tutustumalla hyvän käsityksen eri lainafirmojen ja lainatyyppien eroista.

| Sija | Kulutusluotto |

|---|---|

| 1 | Bank Norwegian |

| 2 | Omalaina |

| 3 | Ferratum |

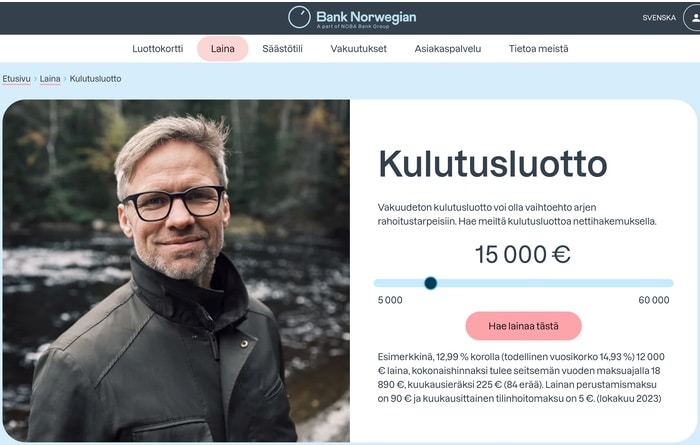

1. Bank Norwegian

Bank Norwegian on suosittu lainayhtiö, joka tarjoaa edullisia kulutusluottoja sekä lainojen yhdistelyyn sopivaa luottoa. Näiden lisäksi Bank Norwegianin tarjontaan kuuluu säästötili sekä luottokortti.

Vakuudetonta lainaa voi hakea 1 000–60 000 euroa. Laina-ajan voi päättää itse, ja se voi olla mitä tahansa 1–15 vuoden väliltä.

Lainan saa käyttää mihin tahansa haluamaansa tarkoitukseen: remonttiin, lomamatkaan, auton ostoon tai yllättäviin arjen kulueriin.

Bank Norwegianin kulutusluoton korko määräytyy lainanhakijan tietojen ja lainasumman perusteella. Pienimmillään nimellinen lainakorko on 8,49–18,99 %. Alle 3 000 euron lainoista ei peritä perustamismaksua, mutta suurempiin lainoihin liitetään 45–90 euron suuruinen perustamismaksu. Tilinhoitomaksu on 3–5 euroa kuukaudessa.

Lainaa voi myös hakea rinnakkaishakijan kanssa. Näin lainalle on mahdollista saada vielä parempi korko.

Bank Norwegian myöntää kulutusluottoa vähintään 23-vuotiaille hakijoille, jotka ovat olleet Suomen väestötietorekisterissä vähintään kolmen vuoden ajan. Luottotietojen täytyy luonnollisesti olla myös kunnossa.

Lainan saa tekemällä hakemuksen netin kautta. Hakemuksessa kysytään haettavaa lainasummaa sekä lainan käyttötarkoitusta. Lisäksi hakemukseen täytetään tiedot omasta taloudellisesta tilanteesta ja veloista. Näiden perusteella Bank Norwegian tekee hakijalle henkilökohtaisen luottoluokituksen.

Alustavan lainapäätöksen voi saada heti hakemuksen täyttämisen jälkeen. Jos lainatarjous miellyttää, voi lainan hyväksyä heti omilla verkkopankkitunnuksilla. Tämän jälkeen rahat saa suoraan ilmoittamalleen tilille.

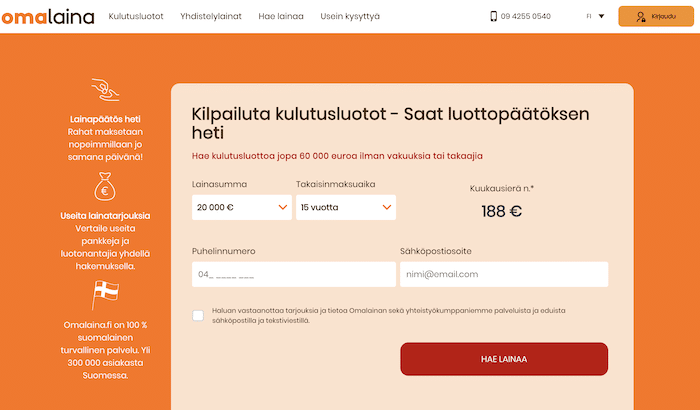

2. Omalaina

Omalaina on suomalainen kulutusluottojen kilpailutuspalvelu. Omalainan kautta voit yhdellä hakemuksella kilpailuttaa kymmeniä eri lainayhtiöitä, joten halvimman lainan etsiminen käy nopeasti ja mahdollisimman pienellä vaivalla.

Omalainan kautta saat kilpailutettua niin isot kuin pienemmätkin lainat. Lainahaarukka on 500–60 000 euroa ja takaisinmaksuaikaa voi hakea aina 20 vuoteen asti. Omalainan kautta voi kulutusluoton lisäksi hakea myös yhdistelylainaa.

Eri lainayhtiöt ja pankit arvioivat hakijan takaisinmaksukyvyn eri tavoin, joten lainojen kilpailutuksessa voi säästää suuriakin summia. Omalainan kautta kilpailutettavat lainat ovat nimelliskoroltaan 4,19–19 prosenttia, ja lopullinen, henkilökohtaisesti räätälöity lainakorko näkyy vasta lainatarjouksessa.

Omalainan avulla lainatarjouksia ei tarvitse pyytää yksitellen monia eri hakemuksia täyttämällä, vaan vertailun saa tehtyä kätevästi yhdellä kertaa. Lainatarjouksia saa heti kilpailutuslomakkeen lähettämisen jälkeen, ja sopivan lainatarjouksen löydyttyä voi sen hyväksyä saman tien. Rahat saa sen jälkeen tilille lainanantajasta riippuen joko samana tai seuraavana päivänä.

Omalainan vertailupalvelua voivat käyttää kaikki yli 18-vuotiaat, Suomessa vakituisesti asuvat henkilöt, joiden luottotiedot ovat kunnossa.

Omalaina.fi on vuodesta 2013 lähtien toiminut, Sambia-konserniin kuuluva lainojen kilpailutuspalvelu. Suomessa Omalainalla on yli 300 000 asiakasta.

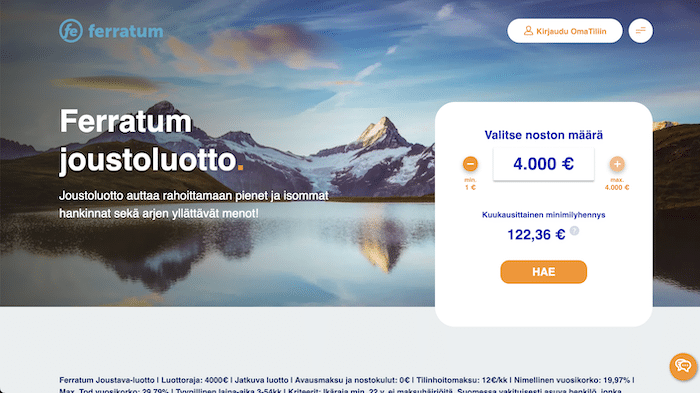

3. Ferratum

Ferratum on vuonna 2005 perustettu lainayhtiö, joka toimii 23 eri maassa Eurooppaa, Australiaa ja Aasiaa myöten. Ferratumin juuret ovat kuitenkin Suomessa, ja yhtiön pääkonttori sijaitsee Helsingissä.

Ferratumilta voi saada joustoluottoa 4 000 euroon asti sekä kulutusluottoa 2 000 – 30 000 euroa. Kulutusluotossa koko lainasumma maksetaan kerralla, ja takaisinmaksu suoritetaan sopimuksesta riippuen 1 – 10 vuodessa.

Kulutusluoton korko on 15 %, joka päälle lisätään korkolain mukainen viitekorko. Ferratumin lainasta peritään kuukausittainen tilinhoitomaksu, joka on 5,90 – 9,90 euroa.

Ferratumin lainaan ei tarvitse vakuuksia. Hakijan on oltava vähintään 25-vuotias.

Mikä on kulutusluotto?

Kulutusluotto on kulutukseen tarkoitettu vakuudeton luotto. Kulutusluotto on kertalaina, eli se maksetaan hakijan tilille yhdellä kertaa, ei monessa erässä. Kulutusluoton voi käyttää mihin tahansa kohteeseen.

Kulutusluotto on yleensä kooltaan 3 000 – 20 000 euroa. Kulutusluoton laina-aika on yleensä muutamia vuosia, mutta pisimmillään jopa 15 vuotta. Suurimmat mahdolliset kulutusluotot voivat olla 60 000 tai jopa 70 000 euroa.

Kulutusluotto on helppo hakea netin kautta. Lainan saa tarjouksen hyväksymisen jälkeen tililleen muutamassa tunnissa, joskus nopeamminkin. Kulutusluottoja myöntävät monet pankit ja rahoituslaitokset, ja edullisin vaihtoehto on löydettävissä lainavertailun avulla.

Kulutusluoton hakeminen netistä

Kaukana takanapäin ovat ne ajat, jolloin lainaa täytyi käydä anomassa pankinjohtajalta hattu kourassa. Tänä päivänä kulutusluoton voi hankkia netin kautta nopeasti ja helposti. Vakuudetonta kulutusluottoa hankkiessasi sinun ei tarvitse edes kertoa, mihin tarkoitukseen olet luottoa hakemassa.

Kulutusluottojen helppo saatavuus voi kuitenkin olla kaksiteräinen miekka. Koska lainaa saa niin nopeasti ja helposti sekä täysin ilman vakuuksia, tulevat jotkut ottaneeksi hetken mielijohteesta lainaa huonoin ehdoin. Sinulla ei kuitenkaan voi ikinä olla niin kiire, ettet ehtisi tehdä lainavertailua. Kulutusluotot.fi-sivuston kautta tehty kulutusluottojen vertailu ei vie sinulta montaakaan minuuttia, ja saatat sen avulla säästää jopa useita satasia. Jos haluat vertailla lainoja ilman kilpailuttamista hyvä lainavertailu löytyy tästä.

Miten löytää halvin kulutusluotto?

Kulutusluottojen vertailu koostuu monesta asiasta. Oleellisimpia yksityiskohtia ovat laina-aika, korko sekä muut lainakustannukset. Lisäksi on järkevää aina valita kulutusluotto, jonka lainaehdot ovat joustavat.

Kulutusluoton korko koostuu korosta sekä muista lainakustannuksista. Näiden yhteenlaskettu määrä on kulutusluoton todellinen vuosikorko.

Vuoden 2023 lokakuussa korkokatto alennettiin aiemmasta 20 prosentista 15 prosenttiin. Tämän lisäksi korkoon lisätään vielä korkolaissa säädetty viitekorko, mutta senkin kanssa kulutusluoton korko ei saa olla yli 20 prosenttia. Kulutusluotoissa korkolain mukainen viitekorko tarkistetaan kaksi kertaa vuodessa.

Halvin kulutusluotto heti tilille

Kun olet vertailun avulla löytänyt hyvältä kuulostavan kulutusluoton, voit jatkaa suoraan lainahakemuksen tekoon. Tulet saamaan rahat tilillesi nopeasti ja helposti, joten malta uhrata tarpeeksi aikaa etsiä edullisin kulutusluotto.

Vakuudeton kulutusluotto on helppo hankkia, ja hakemuksen täyttäminen ei vie kauaa. Sinulta pyydetään muutamia henkilötietoja, minkä jälkeen automaattinen järjestelmä tarkistaa luottotietosi. Tulet saamaan lainatarjouksen pian hakemuksen lähettämisen jälkeen, yleensä alle vartissa.

Lainatarjouksen pyytäminen ei vielä sido sinua mihinkään. Jos tarjous vaikuttaa huonolta, voit hylätä sen ja pyytää uutta tarjousta toiselta yhtiöltä vaikka saman tien. Voit tietenkin myös jättää koko leikin sikseen.

Jos kulutusluotto tarjous kuitenkin vaikuttaa sopivalta, voit hyväksyä sen. Vakuudeton kulutusluotto saapuu tilillesi parhaassa tapauksessa jo saman päivän aikana.

Kuka voi hakea kulutusluottoa?

Kulutusluottojen hakijalta vaaditaan joka lainafirmassa melko samanlaisia asioita. Suurin ero löytyy ikävaatimuksessa, joka saattaa toisella firmalla olla 23 vuotta ja toisella 25 vuotta. Yleensä lainanhakijan täytyy olla vähintään 20-vuotias. Jos olet alle 20-vuotias hakija, rajautuvat mahdollisuutesi muutamaan rahoitusyhtiöön.

Muut kriteerit ovat pääsääntöisesti samat:

Millaiseen tarkoitukseen kulutusluotto sopii?

Voit hakea kulutusluottoa käytännössä minkälaiseen rahantarpeeseen tahansa. Kun haet kulutusluottoa ilman vakuuksia, ei sinulta tulla kysymään rahojen käyttökohdetta. Tästä syystä on helppoa saada kulutusluotto heti, kun tarve ilmenee.

Kulutusluotot sopivat moneen eri käyttötarkoitukseen. Koska kulutusluotot ovat pikalainaa ja pikavippiä suurempia, voi niillä rahoittaa esimerkiksi käytetyn auton oston, kodin uutta sisustusta tai vaikkapa opintoja. Entäpä rahapelit ja nettikasinot? Kulutusluottoa ei tule koskaa ottaa rahoittaakseen nettikasino pelaamista tai mitään muitakaan rahapelejä! Jos olet hakemassa luottoa pelaamiseen suunnista heti Peluurin auttavalle sivustolle ja sulje kulutusluotot.fi sivusto.

Lainojen yhdistäminen kulutusluoton avulla

Kulutusluottoa voi käyttää myös lainojen yhdistelyyn. Yhdistelylaina tarkoittaa kulutusluottoa, joka käytetään useiden vanhojen lainojen (esimerkiksi pikavippien, osamaksujen ja luottokorttivelkojen) maksamiseen.

Tätä tarkoitusta varten on olemassa erityisiä yhdistelylainoja, joiden myöntäjät hoitavat asiakkaan vanhojen luottojen takaisinmaksun. Mikään ei kuitenkaan estä tekemästä samaa prosessia itse tavallisen kulutusluoton avulla. Tärkeintä on, että laina on mahdollisimman edullinen ja että se käytetään ainoastaan vanhojen pienlainojen poismaksuun eikä lisävelkaantumiseen.

Lainojen yhdistely on oikein käytettynä hyvä keino päästä irti velkakierteestä. Vaikka yhdistelylainaa otetaan usein pitkäksi ajaksi – mikä tarkoittaa isompia korkokuluja – auttaa pienempi kuukausilyhennys selviytymään arjen kuluista helpommin.

Hae kulutusluotto kertaostokselle

Kulutusluotto on laina, jota voit hakea tietylle kiinteälle summalle. Tästä syystä kulutusluotto sopii erityisesti kohteisiin, joiden kustannukset ovat jo etukäteen tiedossa. Voit valita summan itse, mutta kulutusluotto kannattaa ottaa aina tarkasti mitoitettuna. Liian suuren kulutusluoton takaisinmaksu tulee kalliiksi, sillä korko juoksee lainassa koko ajan.

Tästä syystä kulutusluotto ei sovi kohteisiin, joiden tarkka loppusumma ei ole tiedossa. Esimerkkinä voidaan pitää vaikkapa vanhan talon remonttia – tällaisissa kohteissa kun budjetti saattaa muuttua nopeastikin uusien korjauskohteiden ilmaantuessa.

Kun kulutusluottojen vertailu on tehty huolellisesti ja kulutusluotto mitoitettu oikein omiin tuloihin nähden, on kulutusluotto ilman vakuuksia turvallinen keino rahakukkaron sisällön kasvattamiseen. On kuitenkin tärkeää valita aina edullisin kulutusluotto, jota voit maksaa takaisin omassa tahdissasi.

Usein kysytyt kysymykset

Todellisen ja nimellisen vuosikoron ero on, että todellisessa vuosikorossa otetaan huomioon kaikki lainaan sisältyvät kulut. Usein lainoja markkinoivat rahoitusyhtiöt ilmoittavat korkoprosentiksi vain nimellisen koron, mikä ei kerro koko totuutta lainan kustannuksista. Nimellisen koron lisäksi lainasta saatetaan periä esimerkiksi tilinhoitomaksuja, laskutuslisiä tai muita palvelumaksuja. Kun kaikki kustannukset ynnätään yhteen, voi todellinen vuosikorko olla huomattavasti nimellistä vuosikorkoa suurempi. Korko -ja muiden laskujen kanssa auttaa: laskin.fi

Kulutusluotot.fi ei myönnä itse hakijoille lainaa, vaan hoitaa ainoastaan lainojen kilpailutuksen. Me emme siis ole pankki tai lainanantaja, ainoastaan puolueeton ja riippumaton lainavertailua tekevä palvelu. Kun olet lainavertailun jälkeen saanut mieleisesi tarjouksen ja päätät ottaa lainan, siirryt asioimaan suoraan kyseisen lainafirman kanssa.

Kaikki sivuillemme listatut lainafirmat löytyvät Etelä-Suomen aluehallintoviraston ylläpitämältä laillistettujen luotonantajien listalta. Tällä listalla olevat rahoitusyhtiöt ovat viranomaisvalvonnan piirissä, ja jos niiden toiminnoissa tai esimerkiksi markkinoinnissa havaitaan epäkohtia, siirtää aluehallintovirasto asian Kilpailu- ja kuluttajaviraston käsiteltäväksi.

Lain mukaan rahoitusyhtiöiden on noudatettava hyvää luotonantotapaa ja meneteltävä vastuullisesti luottosuhteen jokaisessa vaiheessa. Jos yritys ei noudata näitä periaatteita, voi Kilpailu- ja kuluttajavirasto kieltää sitä jatkamasta toimintaansa ja langettaa tehosteeksi myös uhkasakon.

Kulutusluotto, pikavippi tai pikalaina… Käytännössä nämä kaikki ovat eri nimityksiä samalle asialle. Yleensä kulutusluotolla ja pikalainalla viitataan kertaluonteisesti myönnettävään lainaan, joka maksetaan takaisin muutamien vuosien aikana. Joskus pikavipillä taas tarkoitetaan pientä, satasen tai parin lainaa ja kulutusluotolla hieman suurempaa lainaa.

Kulutusluotot.fi -sivujen kautta tehty lainojen kilpailuttaminen ei maksa sinulle mitään. Itse asiassa päinvastoin – sen avulla tulet mitä todennäköisimmin säästämään rahaa. Eri rahoitusyhtiöiden tarjoamat lainat eroavat toisistaan yllättävänkin paljon, ja joskus kuluttajan on vaikea hahmottaa kaikkia lainasta aiheutuvia kuluja. Lainavertailun kautta pystyt näkemään eri lainojen kokonaiskustannukset kätevästi yhdellä silmäyksellä, joten edullisimman lainan poimiminen on helppoa.

Useimmiten kyllä. Varsinkin pitkien laina-aikojen kohdalla voi olla viisasta sisällyttää sopimukseen myös mahdollisuus ottaa tarvittaessa lyhennysvapaita kuukausia. Optio voi olla tarpeen esimerkiksi silloin, jos omaan talouteen tulee yllättäviä menoeriä. Lyhennysvapaan pitämisestä peritään yleensä lisämaksu. Se on kuitenkin huomattavasti kannattavampi vaihtoehto kuin viivästyskorkojen maksaminen, maksuhäiriömerkinnöistä puhumattakaan.

Käytännössä et. Kaikki lainanantajat tarkastavat lainahakemuksen yhteydessä hakijan luottotiedot automaattisesti. Jos sinulla on voimassa olevia maksuhäiriömerkintöjä, on se lähes 100-prosenttisen varma peruste hakemuksen hylkäämiselle. Joissain erikoistapauksissa voit kuitenkin yrittää neuvotella lainayhtiön asiakaspalvelun kanssa – esimerkiksi silloin, jos merkinnästä on pitkä aika ja tulotasosi on sen jälkeen muuttunut oleellisesti.

Kilpailuta kulutusluotto

Omalaina on paras valinta kulutusluoton kilpailuttamiseen. Pyydä lainatarjous nyt ja voit säästää useita satoja euroja!

- Kilpailuta kulutusluotot ilmaiseksi

- Saat lainapäätöksen minuuteissa – Ei sitoumuksia

- Lainasummat 1000 – 60 000 €